El Poder Ejecutivo presentó dos proyectos de ley al Congreso de la República. Uno, como ya lo había anunciado el Ministerio de Economía y Finanzas (MEF), para simplificar regímenes; y otro que traerá cambios a la Ley de Impuesto a la Renta. Sepa los detalles.

:quality(75)/cloudfront-us-east-1.images.arcpublishing.com/elcomercio/6GSTQDYN5BFGJCTVW7A4MADG2A.jpg)

Dos proyectos de ley que buscan cambiar el Impuesto a la Renta. (Foto: Pexels)

El Gobierno peruano presentó dos proyectos de ley que podrían marcar un cambio significativo en el sistema tributario del país. Estos proyectos, enfocados en la reestructuración y simplificación de los impuestos, tienen el potencial de impactar tanto a pequeñas como a grandes empresas. ¿Qué se pone sobre la mesa con estos textos del Poder Ejecutivo?

Una de las iniciativas es la N° 06768/2023-PE: Ley que modifica el texto del Nuevo Régimen Único Simplificado (NRUS) y el Código Tributario. Hay que recordar que el titular de Economía y Finanzas (MEF), Alex Contreras, había anunciado desde el 2023 -haciendo hincapié en diciembre último- que buscarían reducir los regímenes tributarios de cuatro a dos, “de cara a promover formalidad y generar crecimiento”.

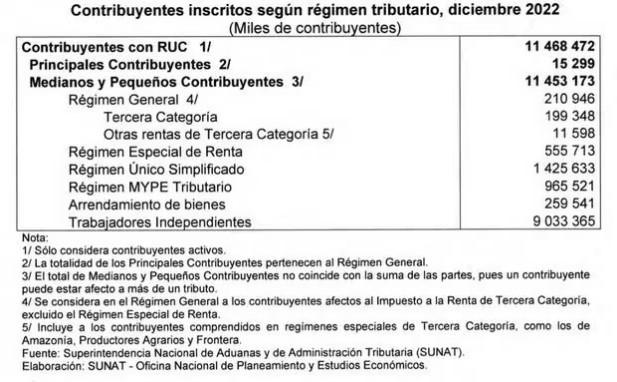

Actualmente en el Perú hay cuatro regímenes tributarios: Régimen Especial del impuesto a la Renta (RER), Régimen General (RG), Régimen Mype Tributario (RMT) y Régimen Único Simplificado (RUS).

Contribuyentes inscritos según régimen tributario, diciembre 2022. Fuente: Proyecto de le del Poder Ejecutivo.

Pero ahora, con el texto propuesto por el Poder Ejecutivo, se propone eliminar el RMT y el RER. Esto significaría que las empresas actualmente bajo estos regímenes tendrían que adaptarse al NRUS o al Régimen General. “Se propone lo siguiente: derogar el RER y el RMT. (Además), incorporar de oficio a los sujetos del RER y del RMT al Régimen General”, se plantea.

Simplificación

Este proyecto plantea una revisión integral de los regímenes tributarios para empresas en Perú, proponiendo -como se mencionó líneas atrás- la eliminación de dos regímenes y simplificando el proceso de tributación.

El NRUS permitiría a empresas con ingresos anuales hasta 19 UIT (S/ 97,850) participar. Las empresas que superen este límite pasarían al Régimen General, enfrentando una tasa de Impuesto a la Renta (IR) más alta (29.5%).

En detalle se genera la categoría única que estará compuesta por contribuyentes cuyos ingresos brutos y adquisiciones anuales no superen las 19 UIT (S/97,850). Esta categoría busca simplificar el régimen, haciéndolo más manejable para la mayoría de los pequeños contribuyentes. Cabe recordar que actualmente existen dos categorías, pero en el texto se plantea una única.

A la par la categoría especial está destinada específicamente para sujetos que se dedican a la venta de productos agrícolas, con límites de ingresos brutos y adquisiciones de hasta 12 UIT anuales (S/61,800).

Las categorías especificas (única y especial) dentro del NRUS están basadas en criterios como ingresos brutos y tipo de actividad económica, así como las cuotas mensuales serán diferenciadas según la categoría del contribuyente, posiblemente variando en función de los ingresos y otras variables relevantes.

¿Simplificar los regímenes acarreará costos al Estado?

Según lo que expone el Poder Ejecutivo, su propuesta no ocasiona costo fiscal alguno para el Estado, “dado que se mejora la estructura tributaria y coadyuva a la mejora de gestión y control por parte de la Superintendencia Nacional de Aduanas y de Administración Tributaria (Sunat)”.

De hecho, según los cálculos del Gobierno, se estima que si el proyecto pasa a ser ley se incrementará la recaudación entre S/ 924 millones y S/ 1,016 millones anuales, considerando dos escenarios distintos de incremento en la recaudación del NRUS, dependiendo del porcentaje de contribuyentes que acceda a la cuota diferenciada.

“No obstante, el primer año, debido a la medida de cuota S/ 0 del NRUS por 6 meses, la recaudación se encontraría entre S/ 867 millones y S/ 913 millones”, expone el Gobierno.

Otro punto que plantea el texto, y sobre el que se pronuncia el Poder Ejecutivo, es aquel que busca que el contribuyente del Régimen General que contrate trabajadores, para efectos de la determinación del IR de los ejercicios gravables 2025, 2026 y 2027, aplica una deducción adicional equivalente al 20% de la remuneración básica que pague a dichos trabajadores siempre que la relación laboral se inicie a partir del 1 de enero del 2025, independientemente de su jornada de trabajo y su modalidad contractual. Se plantean ciertos requisitos.

“Sobre el beneficio tributario de deducción adicional del 20% por la contratación de trabajadores para el Régimen General, esta medida generará incentivos adicionales para la formalización de trabajadores que se encontrarían en una situación de informalidad dentro del sector formal”, considera lo propuesto.

Según información del Instituto Nacional de Estadística e Informática (INEI), el 32% de los trabajadores del sector formal eran informales en el 2021, de los cuales el 47% se encontró dentro de empresas de menor tamaño (menos de 5 trabajadores).

“Una deducción adicional de 20% de las remuneraciones, reduce el IR a pagar un equivalente a 5.9% de la remuneración de un trabajador. De esta manera, si un contribuyente declara un trabajador cuya remuneración anual es de S/ 18,000, reduce su pago de IR anual en un equivalente a S/1,062″, se explica.

Como consecuencia, considera el Gobierno, la medida tendrá un impacto positivo sobre la formalización de los trabajadores debido a que los contribuyentes que se encontraban dentro del RER y el RMT, y que pasarían al Régimen General, tendrían mayores incentivos para declararlos.

Comentario

Katarzyna Dunin Borkowski, directora de Consultoría Tributaria y Aduanera en PwC, señaló que la norma vigente excluye a quienes superen los S/ 70,000 en activos fijos, excepto predios y vehículos. La nueva norma eleva este límite a 100 UIT (S/ 515,000), incluyendo más sujetos en el NRUS.

Indicó que también “se excluyen los que alquilen por encima de 3 UIT (S/ 15,450), se dediquen a la compra-venta de divisas, préstamos, empeño, o realicen actividades de construcción y juegos, incluidos en línea. En general, también hay que precisar que el NRUS reduciría sus categorías de 2 a 1”.

Dunin Borkowski añadió sobre la eliminación del RER y RMT, que los contribuyentes en ambos regímenes al 31 de diciembre del 2024, pasarían al NRUS, salvo que no cumplan con sus requisitos, pasando al Régimen General. “Los contribuyentes en estos regímenes, que no califiquen para el NRUS, probablemente pasarían al Régimen General, aumentando su carga tributaria”. concluyó.

Cambios a la Ley de Impuesto a la Renta

El otro proyecto de ley presentado por el Poder Ejecutivo es el que apunta a modifica la Ley del Impuesto a la Renta. Con este se quiere eximir del impuesto a los intereses y ganancias de capital de Operaciones de Reporte y Enajenación de unidades de participación de Fondos Bursátiles o Exchange Traded Fund (ETF).

Las Operaciones de Reporte son acuerdos en los que se transfiere temporalmente la propiedad de valores o dinero de un “enajenante” (prestamista) a favor de un “adquiriente” (prestatario) y a la vez este último se compromete a devolver la propiedad o comprarla nuevamente, dependiendo del tipo de operación, a cambio de una cantidad de dinero o de valores acordada previamente.

Los Fondos Bursátiles o ETF, por su lado, son instrumentos de inversión similares a los fondos mutuos, cuyas unidades de participación se negocian en tiempo real el mecanismos organizados de negociación como la Bolsa de Valores de Lima y de libre acceso al inversionista institucional y al público en general.

El Gobierno ya había adelantado que iría tras este mecanismo. “Estas dos operaciones son nuevas y se han dado para seguir fortaleciendo la capacidad del Estado de obtener financiamiento, dando liquidez a nuestros instrumentos”, dijo el ministro de Economía y Finanzas, Alex Contreras.

“Resulta necesario que los intereses y ganancias de capital que provienen de Operaciones de Reporte y de los Fondos Bursátiles cuyo subyacente sean instrumentos emitidos por la República del Perú gocen el mismo tratamiento tributario que el rendimiento de dicho subyacente, a fin de mantener la armonización y homogeneidad con los distintos instrumentos de deuda pública, evitando tratamientos diferenciados”, argumenta el Gobierno en su proyecto de ley.

Dante Sanguinetti, socio en Philippi Prietocarrizosa Ferrero DU & Uría, afirmó que esto impactará positivamente en el desempeño de los instrumentos financieros del Tesoro Público. Como toda inafectación (a diferencia de una exoneración) es de carácter permanente, es decir, no tiene un plazo duración establecido.

Por otro lado, Giorgio Balza, asociado principal de Cuatrecasas añadió que “este beneficio tributario se aplicaría tanto para los inversionistas institucionales como para los no institucionales, lo que permitiría una mayor equidad y accesibilidad en el mercado de deuda pública”.

Refiere que los inversionistas no institucionales, como las personas naturales o jurídicas, podrían acceder a instrumentos financieros que replican el desempeño de los instrumentos emitidos por la República del Perú, sin tener que asumir una carga tributaria adicional o diferenciada, lo que fomentaría la diversificación y ampliación de la base de inversionistas.

Sin embargo, su entrada en vigencia tendría efectos recién en el año 2025, considerando que se trata de una modificación a la Ley del Impuesto a la Renta (impuesto de periodicidad anual), concluyó.