EL PRESUPUESTO PÚBLICO PERUANO

Andres Escudero Cabada

Sociólogo Consultor y Especialista gestión pública, planificación, resolución de conflictos y cooperación internacional.

El Presupuesto Público Peruano está organizado de forma que pueda articularse a la planificación, hacerse una adecuada programación, y a su vez facilitar la gestión y el control. Todo esto es resultado de un cambio en la estructura presupuestal que empezó formalmente un 25 de mayo de 1996, con la publicación en el diario oficial El Peruano de la directiva 004-96-EF/76.01, que dio lugar a la primera formulación presupuestal bajo la “Estructura Funcional Programática” Anécdotas sobran para quienes tuvimos que lidiar con la formulación y la ejecución de esta nueva lógica presupuestal, pero hoy quiero describirlo de manera general.

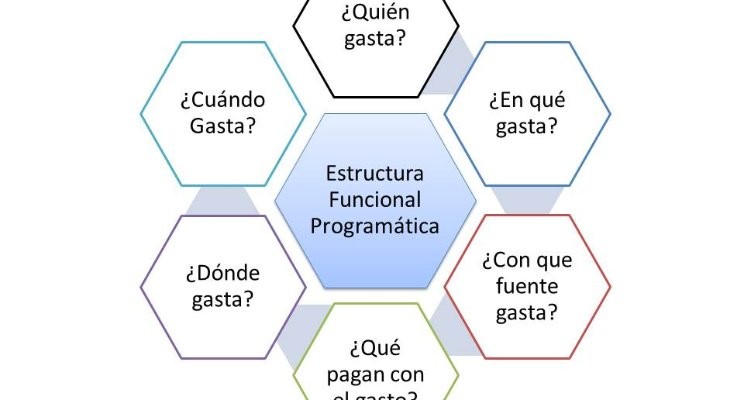

Se pueden identificarse seis componentes del presupuesto:

1. ¿Quién gasta?

El presupuesto permite identificar, en grandes grupos cuánto gasta el Gobierno Nacional, Regional o Local, o el Sector, Pliego o Ejecutora.

El Gobierno Nacional está constituido por treinta sectores:

01: PRESIDENCIA CONSEJO MINISTROS

03: CULTURA

04: PODER JUDICIAL

05: AMBIENTAL

06: JUSTICIA

07: INTERIOR

08: RELACIONES EXTERIORES

09: ECONOMÍA Y FINANZAS

10: EDUCACIÓN

11: SALUD

12: TRABAJO Y PROMOCIÓN DEL EMPLEO

13: AGRICULTURA

16: ENERGÍA Y MINAS

19: CONTRALORÍA GENERAL

20: DEFENSORÍA DEL PUEBLO

21: CONSEJO NACIONAL DE LA MAGISTRATURA

22: MINISTERIO PUBLICO

24: TRIBUNAL CONSTITUCIONAL

26: DEFENSA

27: FUERO MILITAR POLICIAL

28: CONGRESO DE LA REPUBLICA

31: JURADO NACIONAL DE ELECCIONES

32: OFICINA NACIONAL DE PROCESOS ELECTORALES

33: REGISTRO NACIONAL DE IDENTIFICACIÓN Y ESTADO CIVIL

35: COMERCIO EXTERIOR Y TURISMO

36: TRANSPORTES Y COMUNICACIONES

37: VIVIENDA CONSTRUCCIÓN Y SANEAMIENTO

38: PRODUCCIÓN

39: MUJER Y POBLACIONES VULNERABLES

40: DESARROLLO E INCLUSIÓN SOCIAL

Cada uno de los cuales puede estar constituido por uno o más Pliegos. Un pliego es una entidad capaz de recibir presupuesto en el marco de la ley y modificarlo. Por ejemplo el Sector 13 Agricultura cuenta con seis pliegos:

013: M. DE AGRICULTURA Y RIEGO

018: SIERRA Y SELVA EXPORTADORA

160: SERVICIO NACIONAL DE SANIDAD AGRARIA - SENASA

163: INSTITUTO NACIONAL DE INNOVACION AGRARIA

164: AUTORIDAD NACIONAL DEL AGUA - ANA

165: SERVICIO NACIONAL FORESTAL Y DE FAUNA SILVESTRE - SERFOR

Un pliego a su vez puede contar con una o más ejecutora que son de acuerdo al Glosario de términos del Ministerio de Economía y Finanzas; “.. el nivel descentralizado u operativo en las entidades públicas. Una Unidad Ejecutora cuenta con un nivel de desconcentración administrativa que: Determina y recauda ingresos; contrae compromisos, devenga gastos y ordena pagos con arreglo a la legislación aplicable; registra la información generada por las acciones y operaciones realizadas; informa sobre el avance y/o cumplimiento de metas; recibe y ejecuta desembolsos de operaciones de endeudamiento; y/o se encarga de emitir y/o colocar obligaciones de deuda” las ejecutoras son las entidades que gastan el presupuesto público, son aquellas que contratan, concursan, compran y paga.

Los Gobiernos Regionales cuentan con dos sectores, las mancomunidades y los gobiernos regionales, en la actualidad dentro del sector mancomunidades, solo hay un pliego; la Mancomunidad Regional de los Andes, que a su vez es una ejecutora en si misma. El sector gobiernos regionales, está constituido por 26 pliegos, correspondientes a los 24 departamentos del Perú, más la Provincia Constitucional del Callao y la Municipalidad Metropolitana de Lima. Cabe aclarar que la Municipalidad Metropolitana de Lima es gobierno regional y gobierno local a la vez, ya que se le han transferidos competencias de los dos niveles, sin embargo presupuestalmente recibe solo el 2.6% de su presupuesto anual como gobierno regional.

Los gobiernos regionales como pliego a su vez cuentan con ejecutoras. Por ejemplo; el Gobierno Regional de Arequipa como pliego está compuesto por 26 unidades ejecutoras, que son:

001-757: REGION AREQUIPA-SEDE CENTRAL

002-758: REGION AREQUIPA-TRABAJO

004-760: REGION AREQUIPA-PROYECTO ESPECIAL COPASA

005-1137: REGION AREQUIPA - PROYECTO ESPECIAL MAJES SIGUAS

100-761: REGION AREQUIPA-AGRICULTURA

200-762: REGION AREQUIPA-TRANSPORTES

300-763: REGION AREQUIPA-EDUCACION

301-764: REGION AREQUIPA-COLEGIO MILITAR FRANCISCO BOLOGNESI

302-1103: REGION AREQUIPA-EDUCACION AREQUIPA NORTE

303-1104: REGION AREQUIPA-EDUCACION AREQUIPA SUR

304-1597: REGION AREQUIPA - UGEL CAMANA

305-1598: REGION AREQUIPA - UGEL CARAVELI

306-1599: REGION AREQUIPA - UGEL CASTILLA

307-1600: REGION AREQUIPA - UGEL CONDESUYOS

308-1601: REGION AREQUIPA - UGEL ISLAY

309-1602: REGION AREQUIPA - UGEL LA UNION

310-1603: REGION AREQUIPA - UGEL CAYLLOMA

311-1604: REGION AREQUIPA - UGEL LA JOYA

400-765: REGION AREQUIPA-SALUD

401-766: REGION AREQUIPA-HOSPITAL GOYENECHE

402-767: REGION AREQUIPA-HOSPITAL REGIONAL HONORIO DELGADO

403-768: REGION AREQUIPA-SALUD CAMANA

404-769: REGION AREQUIPA-SALUD APLAO

405-1222: REGION AREQUIPA - SALUD RED PERIFERICA AREQUIPA

406-1320: REG. AREQUIPA - INST. REG. DE ENFERMEDADES NEOPLASICAS DEL SUR (IREN SUR)

409-1657: REG. AREQUIPA - HOSPITAL CENTRAL DE MAJES ING. ANGEL GABRIEL CHURA GALLEGOS

Los gobiernos locales, están constituidos por mancomunidades, municipalidades provinciales y municipalidades distritales, cada una de las cuales es una unidad ejecutora.

2. ¿En que gasta?

El presupuesto nos puede indicar a que función se asignado el presupuesto y para qué actividad o proyecto está destinado.

El presupuesto se distribuye entre veinticinco funciones que son:

01: LEGISLATIVA

02: RELACIONES EXTERIORES

03: PLANEAMIENTO, GESTION Y RESERVA DE CONTINGENCIA

04: DEFENSA Y SEGURIDAD NACIONAL

05: ORDEN PUBLICO Y SEGURIDAD

06: JUSTICIA

07: TRABAJO

08: COMERCIO

09: TURISMO

10: AGROPECUARIA

11: PESCA

12: ENERGIA

13: MINERIA

14: INDUSTRIA

15: TRANSPORTE

16: COMUNICACIONES

17: AMBIENTE

18: SANEAMIENTO

19: VIVIENDA Y DESARROLLO URBANO

20: SALUD

21: CULTURA Y DEPORTE

22: EDUCACION

23: PROTECCION SOCIAL

24: PREVISION SOCIAL

25: DEUDA PUBLICA

Para cada una de estas funciones se puede identificar proyectos, que son acciones de carácter temporal destinados a incrementar, mejorar o modificar la capacidad de los servicios de Estado (Construcción, mejoramiento, ampliación etc.). Y actividades que son las acciones de carácter permanente que realiza el Estado.

3. ¿Con qué fuente gasta?

Se puede reconocer el origen de los fondos que se usar para financiar una actividad o proyecto.

Para este fin se reconocen cinco fuentes:

1: RECURSOS ORDINARIOS.- Corresponden a los ingresos provenientes de la recaudación tributaria y otros conceptos; deducidas las sumas correspondientes a las comisiones de recaudación y servicios bancarios; los cuales no están vinculados a ninguna entidad y constituyen fondos disponibles de libre programación. Asimismo, comprende los fondos por la monetización de productos, entre los cuales se considera los alimentos en el marco del convenio con el Gobierno de los Estados Unidos, a través de la Agencia para el Desarrollo Internacional (AID) - Ley Pública N° 480. Se incluye la recuperación de los recursos obtenidos ilícitamente en perjuicio del Estado – FEDADOI.

2: RECURSOS DIRECTAMENTE RECAUDADOS.- Comprende los ingresos generados por las Entidades Públicas y administrados directamente por éstas, entre los cuales se puede mencionar las Rentas de la Propiedad, Tasas, Venta de Bienes y Prestación de Servicios, entre otros; así como aquellos ingresos que les corresponde de acuerdo a la normatividad vigente. Incluye el rendimiento financiero así como los saldos de balance de años fiscales anteriores.

3: RECURSOS POR OPERACIONES OFICIALES DE CRÉDITO.- Comprende los fondos de fuente interna y externa provenientes de operaciones de crédito efectuadas por el Estado con Instituciones, Organismos Internacionales y Gobiernos Extranjeros, así como las asignaciones de Líneas de Crédito. Asimismo, considera los fondos provenientes de operaciones realizadas por el Estado en el mercado internacional de capitales. Incluye el diferencial cambiario, así como los saldos de balance de años fiscales anteriores. Sólo en el caso de los Gobiernos Locales se incluirá el rendimiento financiero.

4: DONACIONES Y TRANSFERENCIAS.- Comprende los fondos financieros no reembolsables recibidos por el gobierno provenientes de Agencias Internacionales de Desarrollo, Gobiernos, Instituciones y Organismos Internacionales, así como de otras personas naturales o jurídicas domiciliadas o no en el país. Se consideran las transferencias provenientes de las Entidades Públicas y Privadas sin exigencia de contraprestación alguna. Incluye el rendimiento financiero y el diferencial cambiario, así como los saldos de balance de años fiscales anteriores.

5: RECURSOS DETERMINADOS.- Comprende los Rubros; - Contribuciones a Fondos. - Fondo de Compensación Municipal. - Impuestos Municipales. - Canon y SobreCanon, Regalias, Renta de Aduanas y Participaciones.

4. ¿Qué pagan con el gasto?

Se puede identificar el rubro al que corresponde el gasto sean sueldos, bienes, servicios, construcciones o cualquiera detalle.

El presupuesto reconoce doce genéricas de gasto que son:

5-20: RESERVA DE CONTINGENCIA

5-21: PERSONAL Y OBLIGACIONES SOCIALES

5-22: PENSIONES Y OTRAS PRESTACIONES SOCIALES

5-23: BIENES Y SERVICIOS

5-24: DONACIONES Y TRANSFERENCIAS

5-25: OTROS GASTOS

6-20: RESERVA DE CONTINGENCIA

6-24: DONACIONES Y TRANSFERENCIAS

6-25: OTROS GASTOS

6-26: ADQUISICION DE ACTIVOS NO FINANCIEROS

6-27: ADQUISICION DE ACTIVOS FINANCIEROS

7-28: SERVICIO DE LA DEUDA PUBLICA

Estas a su vez se subdividen hasta llegar a detalles como si lo que se paga es un alimento para las personas, o un insumo médico, o la construcción de una vía de transporte.

5. ¿Dónde y cuándo se gasta?

También se puede identificar en qué departamento del Perú se hace el gasto, y en qué mes del año se gastó.

FUENTE.- MINISTERIO DE ECONOMÍA Y FINANZAS DEL PERU, www.mef.gob.pe